Hem Yahudilikte, hem Hıristiyanlıkta hem de İslam’da “borçlandırma” hoş görülmez riba (faiz) yasağıysa kesindir. Buna rağmen borç ve riba, bir olgu olarak her zaman ticari ve sosyal hayatta var olmaya devam etmiştir.

Kanuni dönemi şeyhülislamı Ebussuud Efendi, toplumdan gelen yoğun talep üzerine, para vakıfları kâr payı oranının %12’yi geçemeyeceğine dair fetva verirken, çağdaşı Martin Luther en çok %4 faize izin vermişti.

Sonraki yüzyıllarda, Katolikler de Protestanlara uymuş ve faize, yüksek olmaması kaydıyla göz yummuşlar hatta bazı yerlerde, bizzat kiliseler kredi kurumu gibi çalışmıştır.

Düşük faiz oranlarına dinen müsaade edilmesiyle, özel mülkiyetin sınırsız bir şekilde korunduğu, sermaye birikiminin oldukça yoğun olduğu Avrupa’da, finans sektörünün gelişmesine ve devletlerin %4 civarında faiz oranlarıyla borçlanabilmesine imkân sağlamıştı.

Diğer pek çok faktörün yanı sıra, borçlanma ve finansla nihai barışı sağlayan Hıristiyan Avrupa; bu tarihten sonra, dünyanın geri kalanıyla aradaki finansal ve endüstriyel gelişmişlik farkını açmaya başlamıştır.

Aynı dönemde Osmanlı Devletinde, sivil toplumun sermaye birikimine zaten izin verilmediği için olmayan finansal piyasalar da gelişmemiştir. Bir ekonomi düşünün ki, hiç kimse bürokratlardan daha zengin olamıyor; bürokratlar da vefat edince bütün tereke hazineye devrediliyor. Çünkü devlet sermaye birikimini kendisine bir tehdit olarak görmüş ve bu fikrini faiz hassasiyetiyle örtmeye çalışmıştır. Bu yüzden Nakit Vakıfları kuruluşları bile açık ve net bir şekilde desteklememiştir.

Osmanlı Devleti tüm finansal varlıklara el koymanın ve finansal piyasaları geliştirememenin bedelini, 17. Yüzyıldan sonra sürekli savaş ve toprak kaybederek, ki toprak kaybı demek vergi kaybı demek olduğundan, çok ağır bir şekilde ödemiştir.

Kuruluşundan yıkılışına kadar Devlet, vergi haklarını %20 – %30 faiz oranlarıyla mültezim, bürokrat ve gayrimüslim sarraflardan oluşan basit ortaklıklara satarak kendini finanse etmeye çalışmıştır.

Başta Osmanlı Devleti olmak üzere bütün İslam Ülkelerinin iktisadi olarak yeterince gelişememelerinin temel sebebi, kanaatimce, finansal piyasalar oluşturma ve yönetme konusundaki yönetim yetersizlikleridir.

Yeterli vergi toplayamayan devlet bu defa zorla, yani “Müsadere Yöntemi”yle, kendisine kaynak oluşturmaya çalışmıştır. Bu olgu, zenginleşmeye ve sermaye birikimine izin vermez; bu yüzden özel sektörde sermaye birikimi oluşmadı.

Cılız kredi verme kurumları da gelişmedi.

Kâr amaçlı yatırım eksikliği, teminat oluşturma ve borçlanma mekanizmalarının yaygınlaşmadı; iflas ve tasfiye hukuku ülke genelinde yaygınlaşmadı vs. vs.

Kalitesiz yönetim, yetkin eleman eksikliği, yaygınlaşamayan eğitim, zayıflayan ekonomi, azalan savunma kapasitesi, vs. gibi olguların en önemli sebebi, tarihin her döneminde ve dünyanın her yerinde, finansal yönetim alanındaki yetersizliktir.

Osmanlı Devletinin iktisadi ve askeri sahada, muadili ve rakibi Avrupa ülkelerinin gerisine düşme tarihi veya başka şekilde söylersek; Avrupa devletlerinin üstün duruma geliş tarihiyle, Osmanlı’nın finansal kurumların gelişmemişlik tarihi paraleldir.

Endonezya’da, Hindistan’da, Mısır’da, Cezayir’de ve Osmanlı’da oluşan finansal zafiyet ardından meydana gelen askeri yenilgiler ve sömürgeci istilalarının sebebi aynıdır; emperyalistlerin finansal imkânları kullanma yetenekleri yüksek fakat sömürgeleşen veya toprak kaybeden İslam ülkelerinin finansal imkânları zayıftı.

Bugün bile İslam Dünyasının finansı isabetli ve doğru kullandığı söylenemez.

Bugün bile finansal gelişmişliğin en önemli göstergesi sofistike, güvenilir ve işleyen finansal kurumların varlığı ve yaygınlığıdır.

Bugün bile bir ülkenin iyiye gitmesini arzulayan her idealist yöneticinin veya sivil toplumun aradığı ilk destek noktası, finansa erişim imkânlarıdır.

Kıt finansal imkânlara rağmen, finansal imkânlara ulaşan bazı Müslüman devletler; buldukları finansı verimli bir şekilde kullanacaklarına, kısa vadeli başarılar için bu imkânı hızla tüketirler.

Bu yazının ana fikri, bilinen, genel geçer anlatıları tekrarlamak değildir; verilere dayalı, yararlı bir anlatı vadediyorum. Pek çok tartışmalı ve karmaşık konuyu olabildiği kadar basit ve yalın bir dille anlatmaya denedim. Bu yazıyı sonuna kadar okuma sabrı gösterecek okuyucuların memnun olacaklarını umuyorum.

Tartışmalı alanları hiç olmazsa bazı boyutlarıyla bilinenin dışında farklı bakış açılarıyla değerlendirdiğimi göreceklerini umuyorum.

Bu yazı bir akademik makale değildir, bir propaganda yazısı da değildir. Bilgi ve tecrübelerimin oluşturduğu bakış açılarını, konuların özünde içkin bir şekilde sunmaya gayret ettim. Fakat neyi ne kadar bildiğimi ve hangi bilgilerimin talep edildiğine dair, zihnimde berrak bir kanaatim yok. Belki okuyanların sorgulama hatta yanlışlama çabaları kendimi geliştirmeye veya düzeltmeye yarayabilir.

Her insanın bu dünyada yaptıklarından ve yapmadıklarından sorumlu olduğuna ve öte dünyada hesaba çekileceğine bütün varlığımla inanıyorum.

Bu inancım bana, İslam’a en uygun Finansal Yönetim mekanizmalarını bulma ve başkalarına önerme mükellefiyeti yüklüyor.

Beni aykırı bulanlar ve eleştirenler olacaktır. Lütfederler. Eleştirilmeyi ve tartışmayı seviyorum ve buna hazırım.

Müslüman veya değil, etik kaygıları olan her yöneticiye, finansı, ahlaki amaçları da gözeterek verimli bir şekilde kullanma önerisi sunabilmeyi umuyorum.

Niçin?

Çünkü eğer bugün Akkuyu Nükler Santralini biz yapamıyor ve bir Rus firmasına yaptırıyorsak, bunun sebebi, finansal yetersizliktir; çünkü hiçbir şekilde yirmi milyar doları temin edip bu işe tahsis edecek bir finansal yeteneğimiz mevcut değil; velev ki bu teknolojiyi çok iyi bilen bilimsel ve teknik kadrolarımız olsun.

Eğer bugün, bu ülkede bir chip fabrikası yoksa sebebi finanstır, bir akıllı ekran fabrikası yoksa sebebi finanstır, bir pil fabrikası yoksa sebebi finanstır, optik ve led teknolojisi yoksa sebebi finanstır. Çünkü bu olmazsa olmaz teknoloji paketlerinin tamamı için on milyarlarca dolar finansal kaynak gereklidir.

Dilimize pelesenk olan “orta gelir tuzağı” bu teknolojilere sıçrayamamanın diğer adıdır.

Tabir caizse “tatlısu iktisatçıları”nın orta gelir tuzağıyla ilgili ürettikleri edebiyat bir iyiniyet ve dileklerden ibarettir.

Yukarıda saydığım ve finansal yetersizlikler dolaysıyla üretemediğimiz nükleer santral, chip, pil, akıllı ekran, optik, led moleküler ilaç vs. üretebildiğimiz gün; ya da ürettiğimiz ürünleri yazılım sayesinde üretebildiğimiz gün; biz de gelişmiş bir ekonomi olmuş olacağız.

İSLAMIN FİNANSAL GELİŞMEYE ETKİSİ OLUMSUZ MU OLMUŞTUR?

Bu yazının amacı sadece bu sorunun cevabını araştırmak değildir, yine de İslamın değil fakat bazı İslami anlayışların olumsuzluğu kesindir, bu, diğer semavi dinler için de böyledir.

Fakat bu anlayışlar mutlak hakikat değildir.

İslam tarihinde öyle dönemler var ki, neo liberaller bile bu dönemlere hayranlık duymaktadır.

Keza Osmanlı dönemi devletçi iktisadi anlayış uygulamalar, bu serbestîyet ortamının neredeyse tam zıddıdır.

Doğru olan hangisidir?

Doğru olan arayışların sürekliliği ve tutarlılığıdır.

Hangi İslami anlayış finansal gelişime karşıdır ve bu engelleyici bakış açıları nasıl dönüştürülebilir?

Dönüşümü geçmişte uygulanan mekanizmaların benzerleriyle sağlamak mı doğrudur yoksa her konuda olduğu gibi finans konusunda da, geçmiş uygulamalardan, sadece ahlaki ilkeler özümsenerek, günün imkânlarıyla yeniden üretmek mi doğrudur?

Bu sorularla eskimiş ve yenilenmesi gereken bakış açıları ve tekniklerin yerine ne konulabileceği konusu irdeleyip bazı cevaplar bulmaya çalışacağız.

İSLAM, BORÇ VE RİBA

İslamın toplam söylemi sadece Riba’yı değil, insanoğlunun herhangi bir şekilde borçlandırılmasını da doğru bulmaz.

Çünkü her tür borçlandırma ve ardından gelen ya da gelebilecek olan geri ödeme talebi, riba’ya açılan ilk kapıdır. Borçlular, geri ödeyemeyecekleri taahhütler altına girince, insan haysiyetine ve onların sosyal hayata zarar verecek kadar ağır yaptırımlarla karşılaşabilirler.

Doğrusu, hala, dünyanın pek çok ülkesinde, geniş halk kitlelerinin aldıkları borçlar için yaptıkları ödemeler; riba’nın içerdiği bütün olumsuzlukları içeriyor, örneklendireceğiz.

İslamın gelişinden önceki dönemlerde, ödenemeyen borçlar yüzünden, tarih boyunca ve yoğun olarak, borçluların mal ve mülkleri, oğulları, kızları, eşleri hatta borçlunun kendisi dâhil tüm aile bireyi borcun teminatı olduğu için, borç ödenemediğinde, “teminat şahıslar”, köle olarak satılırdı.

Bu yüzden Yahudilik dâhil, üç semavi din de Riba’yı lanetlemiş ve yasaklamıştır. Hristiyanlık borç ve ribayı ve bununla iştigal etmeyi kesin ve keskin şekilde yasaklayıp aşağıladığından, Hristiyan sermaye sahipleri doğrudan tefecilik yapamazla, Yahudilere zorla yaptırırlardı Böylece tefecilere olan nefret, sermaye sahiplerine değil, Yahudilere yönlendirilirdi.

Mülk sahibi ve meslek sahibi olması yasaklanan Yahudiler, kendilerine önerilen tefecilik işlerini yapmaya mecbur edilirlerdi. Tefeciliğin vitrininde Yahudiler gözüktüğü için, Hristiyan toplumlarda ve muhtemelen diğerlerinde de, tefeciliğe karşı olan tiksinti ve nefret zengin Hristiyanlara değil, Yahudilere yöneltilmiştir.

Zaruret şartları altında, Yahudi din adamları, bir kısım Yahudi’ye, diğer Yahudi kardeşlerine riba karşılığı borç vermemeleri kaydıyla tefecilik sektöründe çalışmalarına izin vermişlerdir.

Tefecilik algısının, Yahudilikle adeta özdeşleşmiş olmasının temel sebebi budur. Bazı Yahudiler de, tefecilikten derledikleri bilgi ve tecrübe birikimini, zamanla, halklarının yararına kullanmayı çok iyi becermişlerdir.

Her üç semavi dinde de, iyi niyetle ve yardım amacıyla borç verenler övülmüş; alacağından vazgeçenlere Allah’ın lütfu vaat edilmiştir.

İslam’ın nazil olduğu döneme kadar, bilhassa Afrika ve Hint alt kıtasında borç ve borcun ribası yüzünden köleleştirilenler; savaşta esir düşerek köle olarak satılanlar kadar çoktu.

Borç, riba ve kölelik hakkında bazı alıntılar:

“Borcunu ödemeyen adamın borcunu tahsil emek için adamın, bütün mallarını, karısını ve çocuklarını satın” Matta, İncil

“Her yedi yılda bir, herkes komşusunun ona olan borçlarını affedecek, köle olarak satılanlar serbest bırakılacak …. Her 49 yılda bir bütün aile toprakları ilk sahiplerine verilecek ve satılmış olan aile fertleri serbest bırakılacak” Tesniye, Tevrat

“Bir kişi borcunu ödeyemezse ve para için kendisini, karısını, oğlunu ya da kızını satarsa veya zorla çalıştırılmalarına izin verirse, üç yıl süresince çalışırlar ve dördüncü yılda özgür bırakılırlar” Hammurabi Kanunları

Milattan önce 4. Yüzyılın başında Atina’da hüküm süren Demetrios’un yaptırdığı nüfus sayımında özgür vatandaş sayısı 21.000 ve köle sayısı 400.000 kişidir.

M.Ö. Birinci yüzyılda bugünkü İtalya sınırlarında yaşayan nüfusun yarısına tekabül eden 2-3 milyon civarında köle olduğu tahmin ediliyor.

İslam öncesi Cahiliye dönemlerinde, yoksulluk, borç ve riba yüzünden insanların köleleştirildiği biliniyordu. Bunun Araplar arasındaki tezahürü, mesela kız çocuklarının daha küçükken toprağa diri diri gömülmesi olmuştur.

Kuranı Kerimde kölelikle ilgili ayetler:

- Bakara Suresi, 275. ayet: Faiz (riba) yiyenler, ancak şeytan çarpmış olanın kalkışı gibi, çarpılmış olmaktan başka (bir tarzda) kalkmazlar. Bu, onların: “Alım-satım da ancak faiz gibidir” demelerinden dolayıdır. Oysa Allah, alış-verişi helal, faizi haram kılmıştır. Kime Rabbinden bir öğüt gelir de (faize) bir son verirse, artık geçmişi kendisine, işi de Allah’a aittir. Kim (faize) geri dönerse, artık onlar ateşin halkıdır, orada sürekli kalacaklardır.

- Bakara Suresi, 276. ayet: Allah, faizi yok eder de, sadakaları artırır. Allah, günahkâr kâfirlerin hiçbirini sevmez.

- Bakara Suresi, 278. ayet: Ey iman edenler, Allah’tan sakının ve eğer inanmışsanız, faizden artakalanı bırakın.

- Bakara Suresi, 279. ayet: Şayet böyle yapmazsanız, Allah’a ve Resulüne karşı savaş açtığınızı bilin. Eğer tövbe ederseniz, artık sermayeleriniz sizindir. (Böylece) Ne zulmetmiş olursunuz, ne zulme uğratılmış olursunuz.

- Al-i İmran Suresi, 130. ayet: Ey iman edenler, faizi kat kat artırılmış olarak yemeyin. Ve Allah’tan sakının, umulur ki kurtulursunuz.

- Nisa Suresi, 161. ayet: Ondan nehyedildikleri halde faiz almaları ve insanların mallarını haksız yere yemeleri nedeniyle (öyle yaptık.) Onlardan kâfir olanlara pek acıklı bir azap hazırlamışızdır.

- Rum Suresi, 39. ayet: İnsanların mallarından artsın diye, verdiğiniz faiz Allah katında artmaz. Ama Allah’ın yüzünü (rızasını) isteyerek verdiğiniz zekât ise, işte (sevaplarını ve gelirlerini) kat kat arttıranlar onlardır.

Hz. Muhammed’e peygamberliğin nazil olduğu dönemde bile, kölelik o kadar yaygın ve meşru bir olgu olarak değerlendiriliyordu ki, İslam dini bir taraftan kölelere iyi muameleyi, mümkünse özgürlüğü öğütlerken; sorunun kaynağı olan borçlanmayı ve finansı ıslah etmeye çalışıyordu.

İslamın borç ve ribaya karşı sert muhalefeti, zaten azalmaya başlayan, borç yüzünden köleliği sona erdirdi fakat savaş esirlerinin köleliği, maalesef uzun süre devam etti.

Kuranı Kerim, yukarıda alıntılanan olguların tekrarlanmaması ve gelecekte benzerlerinin ortaya çıkmaması için inananları çok keskin bir şekilde uyarmıştır.

Bu bilgiler ışığında sorulması gereken temel soru şudur: Riba yasağının “illeti” nedir?

Borç ve borcun kirası olan riba, önce borçluları ve ailelerini sefalete sürükler, ardından teminat gösterilen borçlu ve borçlunun aile fertlerinin köleleşmesine sebep olabilir.

Ya da borçluları insan şeref ve haysiyetinin kabul edemeyeceği kadar zor durumlara düşürebilir.

Bu sonuçlara sebebiyet vermemek için borç vermek ve borcun kirası olarak riba almak ve vermek yasaklanmıştır.

Dinin övdüğü, tavsiye ettiği ve emrettiği sorumluluk, görev ve ödevlerin muhatapları sadece özgür insanlar olabilir.

Özgürlüğü elinden alınmış insanların aslında, helal ve haram konusunda tercih yapma hakları olmadığı için kulluk görevlerini, hakkıyla, ifa edemeyecekleri de açıktır.

Köle insan, bir hayvan veya eşya gibi alınan ve satılan bir canlı niteliğindedir.

Borç ve borcun kirasının yol açtığı bu felaketlerle savaşmak sadece dindarların değil bütün insanlığın görevidir.

Cevabını aramaya çıkacağımız temel soru: Riba ya da riba benzeri uygulamalar hala devam ediyor mu?

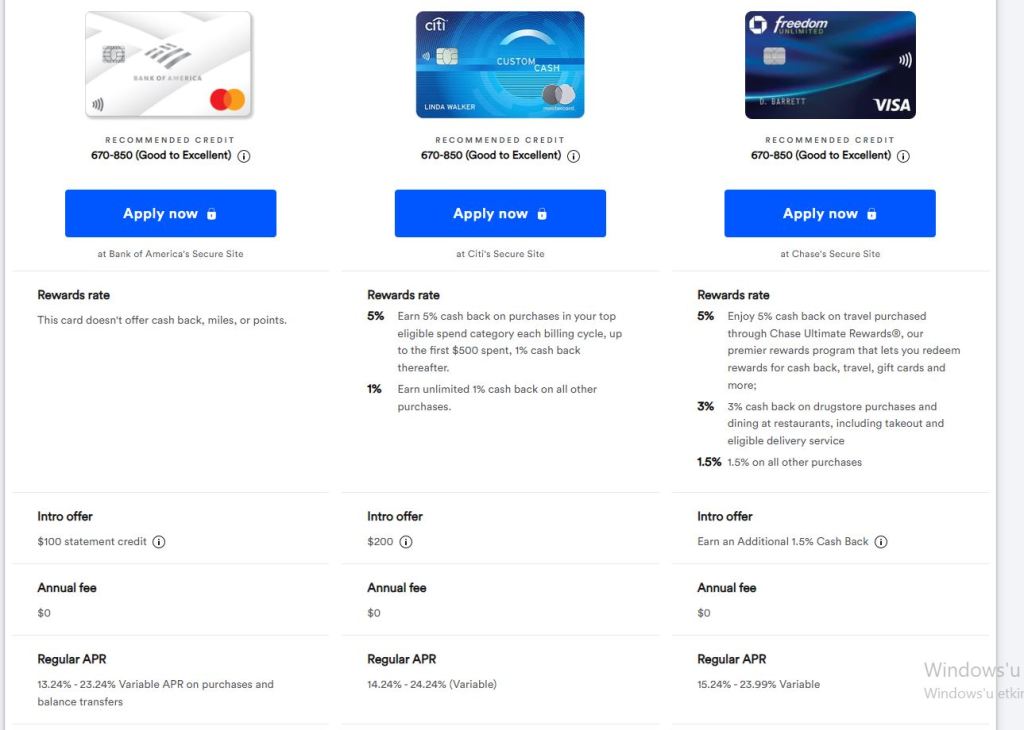

AMERİKAN BANKALARININ TÜKETİCİ KREDİLERİ FAİZ ORANLARI

Finansın en geliştiği toplum olan Amerika toplumundan başlayalım.

Bu tabloda Amerika’nın en büyük bankalarının, yani bir bakıma en düşük faizle kredi verebilecek nitelikteki bazı bankaların tüketici kredisi faiz oranları yer almaktadır.

Görüldüğü gibi en büyük bankaların bile en düşük faiz oranları %5,73’tür ve doğrusu bir üst sınır yoktur fakat reklam sayfasında bile %35,99 ifade edilmiş. (Kaynak: bankrate.com)

Bu sayfadaki faiz oranları “Good-credit loan rates” yani en iyi reyting puanına sahip müşterilere sunulan en düşük faiz oranlarıdır. Reytingi düşük olanlara uygulanan faiz oranlarında bir üst sınır yoktur. Gerçekten yoktur. Bazı eyaletlerde o kadar yüksek faiz oranları uygulanıyor ki yazsam dudak uçuklatacak.

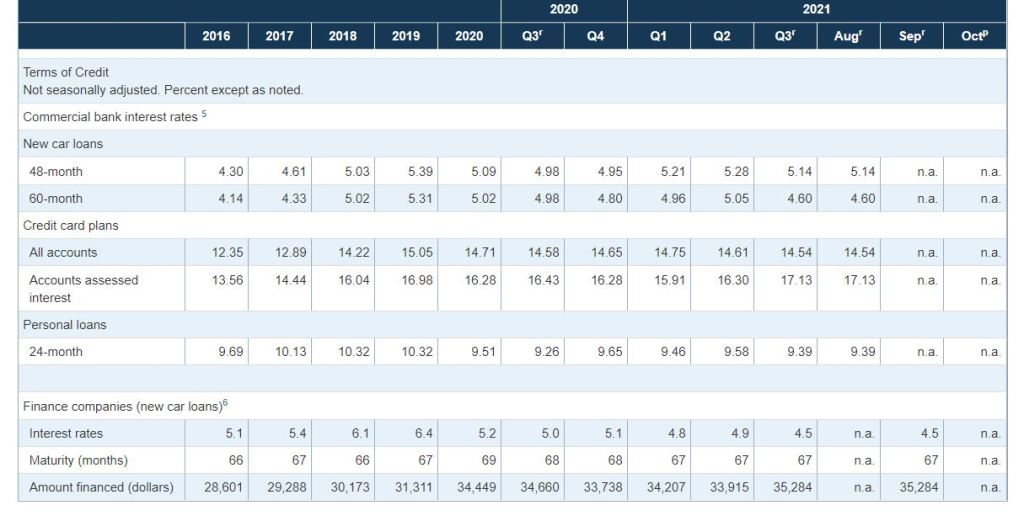

TOPLAM KREDİLERİN ORTALAMA FAİZ ORANI

Amerika’nın Merkez Bankası FED’in, ülke çapında bankalarca kullandırılmış tüketici kredilerinin, toplulaştırıldığı veriye göre, 48 ay vadeli araba kredilerinin faizi %5,14, kredi kartlarının faizi %16,17 ve tüketici kredilerinin de ortalaması %9,41’dir. (Bu verilerin toparladığı tarih 28 Şubat 2022)

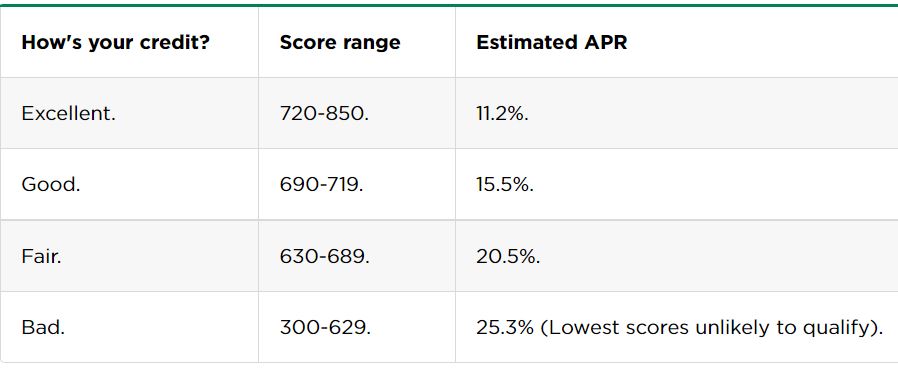

REYTİNG VE FAİZ ORANLARI İLİŞKİSİ TABLOSU

Amerika’da herkes aynı faiz oranıyla kredi alamıyor. Kredi müşterileri aldıkları reyting puanına göre faiz ödüyorlar. Bu reyting puanları Türkiye’deki “findeks” uygulamasına benziyor.

Bu tablo, bankalardan kredi alabilecek kadar itibarı, yani kredibilitesi olanlar içindir.

Bu tablonun Excellent dediği reyting notları, bir miktar varlığı olanlar içindir ve buna rağmen faiz oranları %11,2’dir.

Yukarıda en iyi üç bankanın kredi kartı bakiyesinin taksitlendirilmesi halinde, faiz oranlarının %13,24 -%24,24 arasında olabileceğini görüyoruz.

Yukarıda iki tabloyu değerlendirdik, biri, en iyi Amerikan bankalarının verdiği tüketici kredileri faiziyle ilgili bir tanıtım, reklam ve bilgilendirme sayfası ile FED’in ülke çapında toplulaştırdığı veriler tablosu.

Bu iki tablodaki kredi faiz oranları, Türkiye’yle mukayese edildiğinde, Amerika’daki reel faiz oranlarının, Türkiye’deki faiz oranlarından çok çok üzerinde olduğunu anlıyoruz. Konuya tekrar döneceğiz.

Aslında, yüksek bulduğumuz bu oranlara Amerika’daki her tüketici ulaşamıyor ve ulaşamayanlar için daha yüksek oranlarla kredi veren kuruluşlar var.

AMERİKA’DA RİBA BÜTÜN ÖZELLİKLERİYLE HÜKÜM SÜRÜYOR.

Amerika’da yaşayan ücretlilerin bir kısmı, kredibiliteleri olmadığı için bankalardan %50 faizle bile kredi alamıyor. Bu dünyanın her yerinde ve tarihin her döneminde vardır. Peki bu insanlar ne yapıyor?

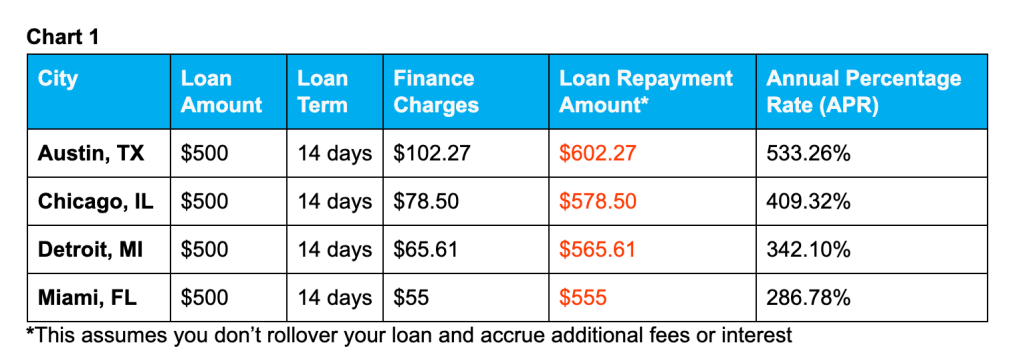

Bu tip insanların ani bir para ihtiyacı ortaya çıkınca, gidebilecekleri “payday loan” dükkânları vardır.

Bu durumda olan milyonlarca Amerikalı, bu kuruluşlardan ay ortasında ve kısa vadeli, küçük krediler kullanmak zorunda kalıyor.

Bu işyerlerinin 15 gün vadeli olarak verdiği kredilerin bileşik faizinin %500’leri aştığı biliniyor. 15 gün vadeli kredilerin faizlerini yıllıklandıran bazı çalışmalar, bu üründe, ortalama yıllık bileşik faizi eyaletlere göre hesaplamış.

Birkaç örnek,

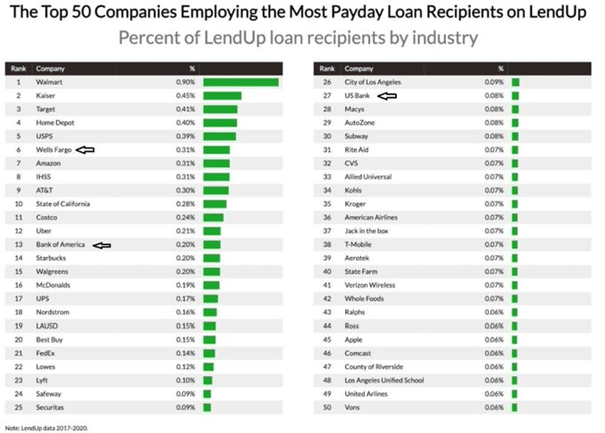

BU YÜKSEK FAİZLİ KREDİLERİ KİM ALIYOR?

Doğrusu bu kredileri, işi gücü olan hatta Amerika’nın büyük firmalarında çalışan kişiler almaktadır. Yani faizler yüksek diye, krediler, sokağa düşmüş kişilere verilmemektedir. Aşağıda bu tip krediyi alanların çalıştığı firmalardan bazıları yer alıyor.

Bu kredileri alanların en az %20’si borcunu tam zamanında ödeyemiyor ve finansal takibe düşüyor. Amerika’da sokağa düşen insanların, sokağa düşme sebebinin başında alkol ve uyuşturucu olduğu söyleniyorsa da, aslında, hepsinin kökeninde finansal yetersizliğin yol açtığı sorunlar da vardır.

Finansal borçlar aile geçimsizliği, boşanma, alkoliklik ve uyuşturucu sorunlarının temel sebeplerinden biridir.

Bu verdiğim örnekler dünyanın en gelişmiş Amerikan toplumu içindir.

Asya ve Afrika’daki bazı ülkelerde borç ve riba bazı yerlerde, neredeyse kölelik benzeri sonuçlara yol açıyor çünkü ne borçluların çalışabileceği yüksek gelirli işler var ne de rekabetçi finans piyasaları.

İngilizce veri bulabildiğim FİLİPİNLER’e dair bazı bilgilere bakalım.

Filipinler’de, 2021 yılında enflasyon oranı yaklaşık olarak %4 civarında gerçekleşmiş ve Filipinler merkez bankasının gösterge faiz oranı da %2’dir.

Burada da kredilere ödenen bedeller yüksektir. En iyi müşterilere sunulan tüketici kredilerinin bile faiz ve komisyon toplamı %40’a kadar yükselebilmektedir.

Filipin bankalarındaki komisyon ve ücretler Amerika’dan bile daha fahiştir.

ARA DEĞERLENDİRME

Borç ve borcun kirası olan riba, yol açtığı sorunlar ve insanlığa verdiği zararlar, belki azalıyor ve şekil değiştiriyor fakat özü itibarıyla aynı şiddette, dünyanın pek çok yerinde devam ediyor.

Verdiğimiz örneklerin tamamı işi, gücü ve geliri olan ve borçlarını ödeyebilecek kabiliyeti olan insanlar hakkındadır.

Borçlandırılan göçmen ve zayıfların, gerçek anlamda köle muamelesi gördüğüne dair küresel çapta hikâyeler herkesin malumu.

TÜRKİYE’DE KATILIM BANKACILIĞI, BANKACILIK VE RİBA

Türkiye’de altı katılım bankasının üçü, Ziraat, Vakıf ve Emlak Katılım, tamamen kamuya ve diğer üçü de, Albaraka, Kuveyt ve Türkiye Finans Katılım, yabancı sermayeye aittir.

Dünyada klasik bankacılık endüstrisi artık, kârlı bir iş alanı değil, katılım bankacılığı da kârlı bir iş alanı değil.

Kâr oranları bu kadar düşük bir endüstriye, kurumlar ve insanlar niçin yatırım yapıyor sorusunun tek bir cevabı vardır: Etik Kaygılar.

Gerçekten de tüm dünyada, benim “dört ahlaki bileşen” dediğim 1) katılım bankalarının hissedarları, 2) yönetici ve çalışanları, 3) kar/zarar esasıyla buraya para yatıran müşterileri ve 4) bu bankalardan bankacılık hizmeti almayı tercih eden müşterilerin büyük çoğunluğunun “İslami Bankalar”ı seçmelerinin birinci sebebi, kârlılık değil etik önceliklerdir.

Bu yazının bundan sonraki konusu ve amacı Katılım Bankalarının, İslami banka olarak anılmasını zedeleyen bazı uygulamaların izalesi ve eksik kalan unsurların ikmal edilmesi için yapılması gerekenler hakkında tartışmak istediğim konulardır.

Katılım bankaları, Türkiye’deki diğer bütün mevduat bankaları gibi anonim şirket olarak kurulmuştur.

İş yapma tarzları ve işlerin niteliğini dışarıda bırakırsak; şekil ve işleyiş bakımından mevduat bankalarıyla benzerlik oluştururlar.

Her iki tip banka da hem kuruluş hem de işleyiş bakımından 5411 sayılı bankalar kanununa tabidir.

Katılım bankaları Türkiye’deki mevduat ve yatırım bankalarının verdiği her hizmetin, aynısını veya benzerini vermeye çalışarak, müşterilerinin bütün finansal ihtiyaçlarını karşılamaya çalışırlar.

Serbest piyasa şartlarında ve kamunun gözetim ve denetimde diğer finansal kuruluşlarla rekabet ederek ayakta kalmaya çalışırlar.

Bu bankaların yeterince tanındığı ve bilindiğini varsayarak, konunun özüne yani katılım bankalarının“riba” yani “faiz” olgusuyla ilgili uygulamaların özünü irdelemeye geçelim.

Mevzuat çerçevesinde ve “riba” parantezinde bu bankaları, ne yapıyor, nasıl yapıyor ve niçin yapıyor sorularını sorarak irdeleyeceğiz.

19. Yüzyılın başlarında bir soykırıma uğramadan evvel İslam Dünyasında ortaklıklar, Mudarebe (Emek Sermaye Ortaklığı) ortaklığı veya Müşareke ortaklığı şeklinde yapılmaktaydı.

Müşareke, bugün, birlikte bir inşaat yapmak isteyen şirketlerin kurduğu “adi iş ortaklıkları”na benzemektedir.

Anonim Şirket dediğimiz tüzel kişilik, İslam Hukukunun geçerli olduğu dönemlerde, neredeyse hiç gündeme gelmemiştir.

Bir kurum ve bir kavram olarak Anonim Şirket tanınmadığı için de, yeterince tartışılamamış ve hakkında neredeyse hiç hüküm geliştirilememiştir.

Bilindiği gibi, risk ve kâr paylaşımı bakımından anonim şirketlerin sorumluluğu sermayeleriyle sınırlıdır.

Anonim şirket hissedarlarının riski, taahhüt ettikleri sermaye oranı kadardır. Keza kâr dağıtımı yapılacaksa, aksi belirtilmedikçe, sermaye oranlarına göre temettü paylaştırılır.

Aslında anonim şirketler bir bakıma, birer risk sermayesi kurumlarıdır. Bir risk kurumu olarak anonim şirketler, ilk bakışta İslami öz olan riskin paylaşılması ilkesine uygun görünüyor; buna rağmen, bu kurumdan niçin uzak durulduğu çok iyi bilmiyoruz.

Bir başka şekilde söylersek, bir anonim şirkete ortak olmak demek, büyüme ve kazandırma ihtimali olan bir teşebbüse ortak olmaktır; eğer işler ters giderse sadece yatırılan sermayenin bir kısmı veya tamamı kaybedilir.

Ortaklar kefil olmadıkça, anonim şirketlerin hissedarları şahsen iflas etmezler.

Velev ki ortakları dünyanın en zengin insanları olsun, farketmez; anonim şirketin sorumluluğu sermayesiyle kısıtlı ve sınırlıdır.

Katılım bankaları da, anonim şirket oldukları için aslında, bir bakıma bir risk sermayesi ortaklığı niteliğindedirler; diğer pek çok nitelik ve özelliğin yanı sıra.

İslam Fıkhının küresel çapta “hükümferma” olduğu çağlarda, Anonim Şirket Kurumuyla karşılaşınca, bu kurumu anlayamadı veya benimseyemedi, muhtemelen, tüzel bir kişinin, gerçek bir tacirin yüklendiği ahlaki yükleri taşıyabileceği konusunda şüpheli davrandı.

Yani tüzel bir kişinin ticari alanda her türlü riski yüklenebilme ve kazanç elde etme esaslarının fıkhını geliştiremedi.

Fıkıh tabir caizse, anonim şirket kurumuyla, yüzleşmeden ve hesaplaşamadan tarih sahnesinden ayrılıp derin uykusuna daldı, dense, yeridir.

Doğrusunu isterseniz; anonim şirketler fiilen, hangi tip hukuk geçerli olursa olsun, küresel düzeyde ve her Müslüman ülkede, yöneticiler tarafından en büyük yenilik olarak benimsenip iktisadi hayatın tam merkezine yerleştiler.

O günden sonra da hiç kimse gidip anonim şirketlerle ilgili fıkhi bir gerekçe soruşturmadı, sanki bin yıllık bir fıkhi kurummuş gibi kabul edildi ve benimsendi.

Dindarlar bile, ufak tefek tereddütler gösterse de sonunda anonim şirket kurumunu çok hızlı bir şekilde benimsediler.

Anlattıklarım bir anonim şirket eleştirisi veya övgüsü değil, Müslümanların iktisadi tarihinden bir kesittir.

Doğrusu seleflerimizin, şirket kurumunu niçin benimsemediğiyle ilgili okuduklarım beni ikna etmiyor. İleride göreceğimiz gibi, şirketler, bir bakıma mudarebe ortaklığının uzun ömürlü ve çok boyutlu bir çeşidi gibi duruyor.

Sorumluluğun sermayeyle sınırlı olması demek, banka ya da değil bir anonim şirketin batması durumunda, batacak olan paranın sadece yatırılan sermaye kadar olması demektir.

Eğer bir yolsuzluk ve suç yoksa bir bankanın batması durumunda, hiç kimse gidip banka ortaklarının mal varlığına rücu edememektedir.

Anonim şirketler, bir bakıma mudarebe sözleşmelerine benzerler fakat bir defaya mahsus olarak kurulmazlar.

Normal şartlar altında mudarebe sözleşmeleri, yani emek sermaye ortaklığı sadece bir iş için ve bir defaya mahsus bir sözleşme niteliğindedir ve bir ortağın istememesi veya ölmesiyle hızla bu sözleşme feshedilerek tasfiye edilirdi.

Hâlbuki anonim şirketler kurulurken, genellikle, 99 yıllığına kurulurlar fakat ticari başarıya bağlı olarak ortakları, şirketin ömrünü uzatabilir. Bugün Avrupa’da ömrü yüz yılı aşan binlerce şirket mevcuttur. Kapanıp gidenler ya başarısız olup iflas etmiş ya başka şirketlerle birleşmiş ya da diğer ticari sorunlar yüzünden tasfiye edilmişlerdir.

Bankalar da batabilir, birleşebilir, ya da tasfiye edilebilirler. Her üç durumda da ortaklar sermayeleri nispetinde hak ve sorumluluk sahibidir.

Türkiye’de ve dünyada batan ve birleşen bankalar olmuştur ve yine olacaktır.

BANKALAR NASIL KURULURLAR?

Bankacılık endüstrisi bir ülkenin ticari hayatının merkezinde yer aldığı için kamudan, banka kuruluş izni alınması zorunludur. Mesela Türkiye’deki geçerli mevzuata göre bir bankanın kurulması için gerekli olan asgari sermaye şartı üç yüz milyon dolar karşılığı Türk Lirasıdır. Bu şart, Katılım bankaları için de aynıdır.

Kurulan bankalar fon toplar, topladığı bu fonları krediye çevirir ve bankacılık hizmeti verir.

Ortalamalara bakıldığında bankalar, sermayelerinin altı yedi misli kadar nakdi kredi ve iki üç misli kadar da gayri nakdi kredi verebilmektedirler.

Mevzuat, sermayelerini artırmadıkları sürece, bankaların daha fazla kredi vermelerine izin vermez. Kredi vererek büyümeyi çok istiyorlarsa sermayelerini artırmak veya sermaye benzeri kredi ve kaynak bulmak zorundadırlar. Türkiye’de ve dünyada en çok denetlenen kurumlar, bankalar olmasına rağmen her an, her türlü gelişmeden etkilenebiliyorlar.

BANKACILIK SEKTÖRÜ KÂR VE ZARARI

Bütün Bankalar esas olarak, birikmiş atıl parası olan kişilerle, paraya ihtiyacı olanlar arasında, aracılık yaparak para kazanırlar. Aracılık getirilerinin uzun vadeli ortalaması, Türkiye’de “yaklaşık” olarak 400 puan ya da %4’tür.

Örnek: Türkiye’deki bütün bankaların, ortalama olarak %10 ile fon toplayıp %14’le kredi vermesi gibi.

(2021 yılı TCMB verileri (bütün bankalar): TL kredi %20,70 mevduat %17,05, fark 3,65; USD kredi %3,45, mevduat %0,90, fark 2,55; Euro kredi % 2,95, mevduat % 0,35 fark, 2,60)

Peki, TL krediler için 400 puan ve dövizler için 300 puan bu iş kolu için yüksek oranlı kârlar mıdır?

Türkiye’deki bankaların yaklaşık olarak, her yüz TL kredi için en az %2 civarında bina, personel, otomobil, araç gereç, sarfiyat malzemesi, bakım onarım ve yazılım gibi genel gideri olur. Yine her yüz TL kredinin asgari %1,5’i kesin olarak batar.

Aslında mevduatları krediye dönüştürürken, yani verdikleri bazı kredilerden hiç para kazanmıyorlar desek yeridir ve bu, bütün dünyada neredeyse benzeştir.

Bankaların esas karı, alınan komisyonlar, vadesiz hesaplar (yani maliyeti sıfır olan fonlar) ile banka özkaynaklarının kredi olarak kullandırılmasından gelmektedir.

Türkiye’de bankaların kazandığı tüm paralar, son yıllarda “ya enflasyona eşit veya daha düşük seviyede”dir; yani bankacılığa bağlanmış sermayelerin karlılık oranı pek çok sektörden daha düşüktür veya daha yüksek değildir. 2022’de de bu böyle olacaktır.

Vergi sonrası elde kalan kârların hissedarlara, temettü olarak dağıtılması da BDDK’nın iznine tabidir. BDDK’da son yıllarda elde edilen kârların sermayeye eklenmesini veya karın en çok %20’sinin dağıtılmasına izin vermektedir. 2021 için de kâr dağıtılmaması tavsiye edilmiştir.

BDDK’nın tavsiyesi emir sayılır.

Kısa bir özet: Bir anonim şirket olarak kurulan Türk bankalarının, yaptığı iş ve işlemlerin çoğunun yukarıda anlattığımız “yoksullaştırıcı ve köleleştirici riba” ve benzeri sonuçları amaçlamadığı ve bir iş kolu olarak, ortalama kârlara talim ettiği çok açıktır.

Üstelik pek çok kanun ve düzenlemeyle tüketiciler, bankaların muhtemel suiistimallerine karşı gayet etkili bir şekilde korunmaktadırlar. Değineceğiz.

Bankaların, beklenen ortalamaların biraz üzerinde veya altında para kazanma ihtimalleri var. Ancak bankaların aşırı para kazanmalarına da zarar etmelerine de kamu otoriteleri izin vermemektedir, özetle.

İster mevduat bankaları olsun ister katılım bankaları, farketmez; bu bankaların, yapabilecekleri ve yapamayacakları iş ve işlemler, çok açık ve net bir şekilde düzenlenmiştir; tabir caizse, nefes alışları bile kamu tarafından titizlikle izlenmekte ve denetlenmektedir.

KATILIM BANKALARI İŞLEMLERİNİN RİBA BAĞLAMINDA İRDELENMESİ

Katılım bankalarının İslami olma niteliğini adeta sertifikalandıran “fetva kurulu” kurumu’nu “özün önceliği” bağlamında irdeleyelim.

Katılım bankalarına danışmanlık yapan (Fetva Kurulu) fıkıh tarihi uzmanlarının, katılım bankaları konusunda yaptıkları her analiz isabetli ve nitelikli midir?

Fetva kurullarına bankaların sorduğu sorulara aldıkları cevaplar, çözüm öneri ve mekanizmaları ile bu fetvaların gerekçelerini şahsen hiç benimseyemedim. Tam tersine bu fetvalar, ahlaki sorun alanları oluşturuyorlar. İslam’a göre oluşturduklarını düşündükleri çözüm önerileri, bir nevi “kitabına uydurma” seviyesini aşamıyor.

Bu kurullarda çalışan insanları suçlamak amacıyla söylemiyorum, onlar da bir fıkıh tarihçisi olarak gelenekten arta kalmış Hileyi Şeriye niteliğinde fetvaları taklit ediyorlar.

Fetva heyetleri, 19. Yüzyılın başında soykırıma uğramış ve artık yaşamayan bir medeniyetin bilgi birikiminden daha iyi derlenmiş çıkarımlar yapabilirler mi, onu da bilmiyorum.

Doğrusu, “Nasıl daha isabetli kararlar alabilirler?” sorusunun cevapları da tatmin edici değil.

Türkiye’de akademisyen iktisatçıların çoğu, İktisat’ı bir bütün olarak hakkıyla öğrenemezken, İlahiyatçılara iktisat öğretmeyi önermenin ve buna çalışmanın, şimdiye kadar bir yararı görülmemiştir.

İslami gözle iktisat tarihine bakanlar, üretimin ilkel el aletleriyle yapıldığı tarım temelli toplumlarda, ribanın, yıkıcı sonuçlar doğurduğu gözlemlemişlerdir.

Hammurabi kanunları sömürü oranını düşürmek için hububat cinsi borçlarda üçte bir ya da %33 faizi öngörüyor. İklim şartlarına bağlı tarım üretimini, faizli borç alarak sürdürenler, o dönemde er ya da geç, sonu kölelikle bitecek bir sürece giriyorlardı.

Osmanlı Devleti, tarihi boyunca, kendi iç piyasasından %12 – %30 faiz oranlarıyla borçlanabilmiştir. Paranın gümüş veya altın olduğu dönemlerde bu faiz oranlarının ne kadar yüksek ve yıkıcı olabileceği tahmin edilebilir.

Dönemin fakihlerinin, toplum fertlerini riba felaketinden korumak için verdikleri kesin ve keskin kararlara bugünden geriye doğru bakarken, bu kararlara katılmamak mümkün değil. Geçmişte riba aleyhine verilen kararlara tamamen katılıyorum.

Ancak bilinmelidir ki, her yüzyılda ve her coğrafyada paraya ihtiyacı olan ile para açığı olanların oluşturduğu talepler, faizli olsun ya da olmasın devam etmiştir.

Fakihler, fiilen engelleyemedikleri faizli işlemlere lafzi ve şekli çözümler geliştirerek “Hile-i Şer’iye yollarına başvurmuş ve tabir caizse, faiz işini kitabına uydurmuşlardır.

Verilen fetvalar ile işin özünü inceleyen her mümin, bugün, ruhen incinir; çünkü birilerinin menfaati için dini çıkarım ve bilgi birikimleri, özünden saptırılmıştır.

Bu tip riyakâr finansal çözümlerin, Müslüman ahlakı ve kişiliği üzerinde ne tip tahribatlar yarattığı gerçek bir inceleme konusudur. Akıldışılık ve riyakârlığı din adına, müminlere dayatmak, katlanılması zor bir şiddet türüdür.

Bugün her iş ve işlemi, şekli bakımdan murabaha veya sukuk kategorisine sokmak tarihin her döneminden, daha kolaydır. Katılım bankalarına danışmanlık yapan fıkıh tarihi uzmanları da, bankaların ve işin özünün ihtiyaç duyduğu bu onayları, hiç olmazsa asgari düzeyde, şekilsel ve yüzeysel gerekliliklerin sağlanması amacıyla vermektedirler.

Ancak tecrübelerimden biliyorum ki yukarıda saydığım “dört ahlaki bileşen” bir araya geldiği için “öz itibarıyla” taraflar, İslami hükümlere aykırı iş ve işlemlerden özenle kaçınmaktadır.

Açık ve net eleştirimi bu noktada yapmalıyım: Bütün dünyada, katılım finans işlemlerine danışmanlık yapan fıkıh tarihi uzmanları, modern zamanlarda, finans işlerine aracılık yapma ve finanstan yararlanma işinin özünü kavrayamadıkları için, İslam’a hiçbir şekilde aykırı olmayan iş ve işlemleri bile, önce gayri İslami addediyorlar.

Bunu yaparken de tarım temelli toplumların fakihlerini “lafzen” veya benzeşlik üzerinden taklit ediyorlar.

Sonra da, metinsel benzeşme, lafzi beyanlar veya aslı olmayan şekli işlemler ihdas ettirerek, yani hile-i şeriye yaparak çözüm yolu gösteriyorlar.

Bu işlemleri yapmak zorunda kalan “finansın dört ahlaki bileşeni” özü itibarıyla İslami olmayan bir işlemi, zorunluluktan dolayı yaptıkları için ihlasları zedeleniyor ve kötü hissediyorlar.

Bazıları, kitabına uydurmaktansa gidip “yasak iş ve işlemi” bankalarla yapmayı tercih ediyorlar vs. Çünkü karakter olarak bazı insanlar, riyakâr işlemlerin bir parçası olmaktansa, alenen, günahkâr olmayı tercih ediyor, olabilirler.

Katılım bankalarını başlıca verileriyle değerlendirmek kavrayışı artırabilir.

KATILIM BANKALARININ FON KAYNAKLARI

Katılım bankalarının dört temel fon kaynağı vardır:

1) Katılım bankalarının sermayeleri (toplamın, %10’u)

2) Gerçek ve tüzel kişilerden kar ve zarara katılma esaslı toplanan fonlar (%50).

3) Gerçek ve tüzel kişilerin vadesiz fonları (%20).

4) Uluslararası banka ve finansal kuruluşlarından Murabaha Sendikasyonu’yla veya sukuk yöntemiyle iç piyasadan temin edilen fonlar (%20)

Etik İrdeleme: Ortakların koyduğu sermaye ile kar ve zarara katılım yöntemiyle toplanan vadeli ve vadesiz katılım fonlarının, İslami finansal etiğe uygunluğu konusunda hiç kimsenin bir tereddüdü yoktur.

Murabaha Sendikasyonu ve Sukuk işlemleri yoluyla temin edilen fonlar, ticari işlemlerde kullanılmak için alınan fonlar olmasına rağmen, aslında ve özde, gerçek bir murabaha ve sukuk işlemi değil bir fon toplama işlemidirler ve bu tür bir fon toplama yönteminin benzeri, anonim şirket öncesi bütün dönemlerde yoktur.

Fıkıh tarihi uzmanları da daha önce tecrübe edilmemiş ve tartışılmamış bu uygulamaların, İslam’a uygunluğu konusunda çıkarım yapmakta zorlanmaktadırlar.

Tam olarak kavrayamadıkları için de, Fıkıh tarihi uzmanları, önce bazı iş ve işlemlerin riba içerdiğini söyleyip icazet vermiyorlar. Sonra da bazı hile-i şer’iye metotları öğretip icazet veriyorlar.

Örnek: Katılım bankaları, bir sözleşmeyle, Murabaha Sendikasyonu’na katılan bankalardan, 102 dolara bir yıl vadeli değerli metal satın alıyor, sonra da bu metalleri onlara 100 dolara satıyor. Bu sayede de sözleşme ve işlem İslamileşiyor.

Sonuçta katılım bankasının elinde 100 dolar fon kalıyor ve 102 dolar da borcu oluşuyor.

Her alandaki “kitabına uydurma” veya “hile-i şer’iye” işlemleri, muhtemelen, İslam Toplumlarını içten içe çürüten ve riyakârlaştıran temel olguların başında yer alıyor ve bu işlerin başını maalesef tarih boyunca finans çekmiş.

İşi finansal konularda aracılık yapmak olan kurumlardan, bir yıl vadeli bir ürünü 102 dolara satın alıp 104 dolara üretici ve tüccara kullandırma işlemleri, öz bakımından, yukarıda değindiğimiz ve örneklerini gösterdiğimiz hangi riba işlemine benziyor? Hiç birine.

Riba ile ilgili hangi “istidlal” yani çıkarım, bu işlem ve oranların riba olabileceğini veya riba etkisi yaratabileceğini söyleyebilir? Şekli benzeşmeyi önceleyen ve “öz”ü ıskalayan çıkarımlar.

Bir işlem, riba içerdiği şüphesiyle önce gayri İslami olarak değerlendirilip, ardından, hile-i şer’iye yöntemiyle buna fetva veriliyorsa ve aslında, kandırılması gereken bir kadı da yoksa ne amaçlamaktadır?

Peki, dinin sahibinin insanlardan beklediği ihlaslı olma tavsiyesiyle hile-i şeri’ye, aynı anda bir kişilikte zarar oluşturmadan birlikte var olabilir mi?

Klasik dönemlerde, yani İslam hukukunun geçerli olduğu, modern öncesi dönemlerde bir sözleşmenin hukuki sonuç doğurabilmesi için, yani geçerli olabilmesi için bir mahkeme kadısı tarafından onaylanması gerekiyordu.

Bazı Kadılar da, işlemi, yüzeysel de olsa İslam hukukuna uygunluk bakımından değerlendiriyor ve içinde faiz olan sözleşmeleri onaylamıyordu. Bu tip, hile-i şer’iye içeren iş ve işlemler, belki de o günlerde, Kadıları ikna etmek için bir zorunluluktu fakat şimdi kim ikna edilmeye çalışılıyor?

Benim bu konudaki görüşüm şudur: Bir risk sermayesi kurumu da olan katılım bankaları pek çok bakımdan, sermayedarların çalıştırsın diye para verdiği “mudarıp”lara benzer. Anonim şirketler de, tüzel bir mudarıp niteliğine sahipler.

Günümüzdeki teknolojik imkânlar, nitelik bakımından, bu tip gayri şahsi mudarıpların olmasına imkân veriyor; ilaveten her işlemin geniş bir çerçevede, devlet tarafından denetlenmesi imkânı da sunuyor.

Anonim şirketlerin nitelik bakımından mudarıp olduklarına dair görüşümü, geriye ve ileriye yönelik ardışık işlemler bazında, tartışmaya hazırım.

Dini açıdan temkinli davranmak için hiç olmazsa bir metinsel örtüşme ya da şekli ve lafzi benzerlik oluşturmak için yapılan adlandırmalar ve tanımları anlamak zor değil fakat buna gerek yok. Tekrar ediyorum gerek yok.

Çünkü meşruiyet kaynağı olarak bu tip yüzeysel gerekçelendirmeler bir sahtelik ve riya atmosferi oluşturuyor. Hiç kimse riyakâr ve sahtekâr olmadığı halde, sırf dini ve ahlaki sorumluluk duygusuyla İslami finansı tercih ettiği için riyakâr ve sahtekâr durumuna düşürülmemeli.

Buna gerek yok.

Çünkü.

Çünkü taahhütleri, sermayesiyle sınırlı olan, yani anonim şirketi olan ve “risk paylaşımı” esaslı çalışan katılım bankalarına, kar marjı baştan belirlenmiş bir sözleşmeyle, borç niteliğinde fon vermek her hal ve şart altında riba değildir. Maruf yani sınırları ve niteliği bilinen alanlarda kullanılacak fonlardan gelebilecek kârdan, işlemin başlangıcında makul bir pay istemek de riba değildir.

Bir anonim şirkete teminatsız borç vermek riskli bir iştir. Bankalar da anonim şirkettir ve aldıkları fonların geri ödenme garantisi yoktur. Banka batarsa, alacakların tahsili tehlikeye girer. Alacaklının, iflas masası hariç müracaat edeceği başka bir kişi veya kurum yoktur.

Bu yüzden anonim şirketlere, velev ki maliyeti önceden belirlenmiş fakat fahiş olmayan kâr payı oranlarıyla borç vermek, riba değildir. Kullandırılan fonun yerindeliği ve isabeti elbette sağlanmalıdır. Fakat fatura gibi şekilsel ispatlamalar işin özü değildir.

İslami esaslara göre iş yapmayı taahhüt eden bir tüzel kişiliğin, yani katılım bankasının, borç olarak temin ettiği fonları kullanmanın, lehte ve aleyhte tüm riskini yüklenerek, başka iş ve işlemlerden kazanacağı kârlardan, fon sahiplerine pay verme taahhüdü, faiz olamaz; benzeşliğe rağmen olamaz diyorum.

Bir tüzel kişiliğe teminat almaksızın borç vermek, pek çok bakımdan risk sermayesi niteliğindedir. Geri ödemeyi garanti eden bir mekanizma yoktur. Fonu alan tüzel kişilik batabilir ve batması durumunda verilen fonları geri alma ihtimali zayıflar veya borçluların varlıkları varsa yargı gözetiminde, iflas masasından talep edilir.

Çünkü taahhütleri sermayesiyle sınırlı olan yurtiçi ya da yurtdışındaki İslami finansal kuruluşların, yine, taahhütleri, sermayesiyle sınırlı yurtiçindeki ve yurtdışındaki katılım bankalarına borç vermesi olgusu, İslam öncesi dönemlerdeki riba olgusuyla aynı değildir, benzeşliği yüzeysel ve lafzidir.

Hem borç veren hem de borç alanın sömürülmek veya sömürmek gibi amaçları yoktur. İkisi de bir sorun çıkması halinde zarar edebileceklerinin bilincindedirler. Her iki tarafın hissedarları, böyle bir durumda, borç ve alacakların tahsil yönteminin “uzman yargıçların gözetiminde” ve herkese uygulanan yöntemlerle yapılmaya çalışacağını bilirler.

Sabit bir marjla verilen fonların tahsil edilmemesi durumunda, hiçbir şahıs, şahsi bir ceza almayacaktır, hapse girmeyecektir, malvarlığı takibe uğramayacaktır, hiçbir şekilde özgürlüğü kısıtlanmayacak ve ailesinin hiçbir ferdine bir suçlama gelmeyecektir.

Bir gerçek kişiye, yönettiği veya büyük hissedarı olduğu bankanın iflas etmesi halinde verilebilecek en ağır ceza, bir daha bankacılık sektöründe çalışamamasıdır, fazlası olamaz. Diğer çalışanlar içinse böyle bir cezaya bile gerek yoktur.

Özetle, Bankaların veya benzer tüzel kişilerin, katılım bankalarına, bir sözleşmeyle “sabit getirili (murabaha ve sukuk) borç vermesi” riba değildir. Temel kanaatimiz budur; ikincisi fıkıh tarihi uzmanlarının benzeş bazı unsurlar bularak bu işlemleri riba kategorisinde görmeleri doğru değildir ve işlemin mümkünlüğünü sağlamak için verdikleri şekli fetvalar da çürütücü ve ahlaki değildir.

Dolaysıyla katılım bankalarının bugünkü mevzuata göre, değişik kaynaklardan temin ettikleri fonları, toplama yöntemlerinin, tamamının, İslami etiğe aykırı olmadığını söylüyoruz.

Daha önce katılım bankasının sermayesi ile vadeli ve vadesiz katılım fonlarını zikretmiştik.

TOPLANAN BU FONLAR KİME VE NASIL KULLANDIRILIYOR?

Bir finans kurumu ekonomiye kendi tarzını ve standartlarını tek başına kabul ettiremez, tam tersine kamu düzenlemeleri ve güçlü piyasa oyuncuları, kendi şartlarını kabul ettirmede daha baskındırlar.

Katılım bankaları da, rekabet güçlerini korumak ve İslami etik değerlerinden taviz vermemek için piyasanın ve iş ortamının, onlara sunduğu imkânları kullanırlar.

Katılım bankaları topladıkları kaynakların %90 ve fazlasını anonim şirketlere kullandırırlar. Yukarıda izah ettiğimiz gibi, anonim şirketler, taahhüdü sermayesiyle sınırlı olan tüzel kişilerdir, tıpkı katılım bankaları gibi.

Bir risk sermayesi kurumu para kazanabilir veya kaybedebilir hatta o kadar çok para kaybeder ki, batabilir; batması halinde, hiçbir ortak veya çalışan şahsi bir ceza almaz, hapse girmez, malvarlığı takibe uğramaz, hiçbir şekilde özgürlüğü kısıtlanmaz ve ailelerinin hiçbir ferdinden herhangi bir şey talep edilmez veya suçlama yapılmaz.

Yani Riba’nın hiçbir unsuru yani “illet”i gerçekleşmez.

Peki, yukarıda saydığımız olgular, Türkiye’de verilen bütün kredilerin İslami etiğe uygun olduğu anlamına mı geliyor?

Cevap: Hayır.

KREDİ ÜRÜNLERİ

Katılım bankalarının kullandırdığı konut ve araç kredisi, ailelerin servetlerini artırıcı nitelikte bir murabaha kredisi olduğu için İslami etiğe uygundur. Bilhassa konut kredilerinde başarı oranı %99’dan bile fazladır.

Katılım bankalarının en netameli, yani İslami etiğe en aykırı kredi işlemleri “sabit ücretli gerçek kişiler”e verilen nakdi kredilerdir. Bu bilindiği için, bu tip bir kredi verildiğinde, kılı kırk yarıyorlar. Böyle olduğu için de, katılım bankalarında bu kredi türü artmıyor, toplam krediler içinde bu kredi türünün payı %1’dir. (yüzde bir)

Geliri geçinmesine yetmediği için, bir gerçek kişiye, İslam’a göre şeklen geçerli bir yöntemle bile olsa, kredi verilmesi ve ondan kâr payı tahsil edilmesi, oranından bağımsız ve kategorik olarak riba niteliğindedir, kanaatindeyim; bu kanaatimi de değiştirmem.

Katılım bankalarına önerimiz bu kredi türünden tamamen vazgeçmeleri ve geçinemeyen insanlara, yardımcı olabilecek organizasyonlara öncelik etmeye çalışmalarıdır. Bu mümkündür. Fakat bu yazının konusu değildir.

TCMB, çok doğru bir kararla, kredi kartı ve Kredili Mevduat Hesabına (KMH), uygulanacak faiz ve kar payı oranlarını sınırlayarak, belirlemektedir. Hiç olmazsa zarurete düşmüş gerçek kişileri bir miktar koruyor. (Hükümet bu düzenleme için tebrik edilmeyi hak ediyor)

KREDİ FAİZ ORANLARINA NARH KOYMAK

Hükümete teşekkür No:2. Enflasyonun %60’ları aştığı Mayıs 2022 tarihinde KMH kredilerinin ve kredi kartlarının faiz ve kar payı oranları aylık “en çok” %1,8’dir.

Yani tüketicilere kullandırılan iki kredi türünün ikisinde de reel faiz oranı eksidir. Geçmiş yılların çoğunda da eksi olmazsa bile, reel olarak yüksek değildi. Bu uygulama son on yılda, tüketicileri, belki de elli milyar TL ilave faiz ödemekten kurtarmıştır.

Amerika’da benzer faiz oranlarının ülke çapında %100’lere kadar uygulama alanları bulduğunu tekrar hatırlayalım.

Bir de Avrupa’ya bakalım: Amerika kadar değil fakat Avrupa’da da bedava kredi yok.

Hükümetimiz tüketicilerin dövizle borçlanmasını da durdurduğu için kur artışlarının oluşturabileceği felaketlerin önüne geçmiştir.

Bu konuda da tebrik edilmeyi hak ediyor. Hükümete Teşekkür No:3.

Konut kredisinin reel faiz oranları da ya reel olarak sıfır ya da eksi olmuştur, şimdiye kadar.

Konut kredisi, kredi kartı kredisi ve KMH kredilerini enflasyondan arındırdığımızda, neredeyse, dünyanın en makul ve en ucuz tüketici kredileri Türkiye’dedir; ancak uzun vadeli TL kredi neredeyse yoktur veya payı yok denecek kadar azdır; bunu da dikkate almak gerekiyor.

Tüketici kredisi faiz oranları hakkında kamu, hiçbir fiyat sınırlaması yapmamıştır. Önerimiz tüketici kredileri faizlerinin de kredi kartı ve KMH kredileri seviyesine indirilmesidir. (Kamuya Öneri No:1)

Şahsi görüşümü tekrar etmek istiyorum: Oranından bağımsız olarak geçinemeyen insanları borçlandırmak ve onlardan kâr payı tahsil etmek, oranlar yüzde kaç olursa olsun, ribadır.

İslami etiği çiğneme ve İslami etiğe aykırılık ihtimali yüksek olduğu için, Katılım bankaları sadece aile servetini artırıcı iş ve işlemlere olumlu yaklaşmalı diğerlerinden uzak durmalıdır.

Zaten geçinemeyen gerçek kişileri borçlandırmak ve borç yükünü yüksek kar payı maliyeleriyle artırmak, tarih boyunca Riba’nın yaptığı tahribatın benzerine yol açacaktır ve bundan kaçınılmalıdır.

İhtiyacı olanlara yardımcı olacak başka mekanizmaların oluşturulması şarttır. İslami etik, hiçbir şekilde, geçinemediği için kredi almaya ihtiyacı olanlara, kredi vermeyi uygun bulmaz.

Şirketlerden kazanılacak fonlardan bir kısmının muhtaç ve mağdurların ihtiyaçları için kullanılması için önerilerimiz olacaktır.

ORTAKLARIN KEFALETİYLE ŞİRKETLERE KREDİ VERİLMEMELİDİR

Türkiye’de bankalar, genellikle, kredi verdikleri şirket ortaklarından, kendi şirketlerine kefil olmalarını ister.

Bir adet olarak Türkiye’de bütün aile fertleri şirketlere ortak edildiği için, işlerin kötü gitmesi durumunda, yani alınan kredilerin geri ödenememesi durumunda sadece şirketler değil dürüst şahıslar, sahip oldukları her şeyi kaybetmektedirler ve ardından, bu şahısların aileleri bir sosyal yıkım yaşamaktadırlar.

Etik İrdeleme: Katılım bankalarının şirket ortaklarını kefil almaları hem genel etik bakımından hem de İslami etik bakımından, son tahlilde, uygun değildir.

Şirketlere kredi verilirken şahıs kefaletlerinin alınması, işin, İslamilik niteliği azaltıcı ve zayıflatıcı hatta niteliğine bağlı olarak ortadan kaldırıcı etki yarattığını düşünüyorum.

Bu alanda kamunun düzenleme yapması şarttır. Bu yazının kamuya ikinci önerisi: Şirketlerin, kimden aldıklarına bakılmaksızın, kullandıkları kredilere, ortakların kefil alınması yasaklanmalıdır. (Kamuya Öneri No:2)

Hükümete teşekkür No:4. Çıkarılan yasalara göre, aile yuvasının eş muvafakati olmaksızın ipotek edilmesi ve dolaysıyla haczedilmesi engellendi; fakat bu, yeterli değildir.

Çünkü eşler ikna edilip muvafakatleri alınmaktadır.

Kamuya üçüncü önerimiz; eşler muvafakat etse bile, aile yuvası konutlar ve konut içindeki bütün ev eşyaları, ipotek ve haciz işlemlerinden muaf tutulmalıdır. (Kamuya Öneri No:3)

Kısaca eğer verilecek kredi için, teminat almak zorunluysa, bu teminat fon kullandırılmadan önce alınmalı veya temin edilebilen teminat kadar kredi verilmelidir; her halükarda şahıs kefaleti ve aile yuvası teminat olarak alınmamalıdır.

KATILIM BANKALARININ TAHSİLİ GECİKEN ALACAKLARI TAHSİL SÜREÇLERİ

Kredili işlemlerde mutlaka, tahsil edilemeyen bazı alacaklar olmaktadır. Bu, yüzde yüz kaçınılması imkânsız bir olgu.

Mevzuat, “sorunlu alacak tahsilat sürecini” hem mevduat bankaları hem de katılım bankaları için tek bir yönetmelikle, ayrıntılı bir şekilde düzenlemiştir.

Sorunlu alacak tahsil veya terkin süreçleri Katılım Bankaları için uygun olmayan içeriklere sahiptir.

Bildiğim kadarıyla, Katılım bankaları, sorunlu alacak tahsil süreçlerinin İslami Etiğe uygun bir şekilde düzenlenmesi için, şimdiye kadar kamudan bir talepte de bulunmamışlardır.

Tahsilatın gecikmesi durumunda oluşan kâr mahrumiyetini tahsil etmek için uyguladıkları ceza/kâr mahrumiyeti telafi oranının düşük tutulmasını yeterli görmüşlerdir.

Bu yaklaşımın öznelliği ve esnekliği, objektiflik sağlamadığı için, oranlar ne olursa olsun geçici bir yaklaşımdır.

Bir örnek eşliğinde, alacak tahsil süreçlerinin oluşturduğu haksızlıkları ve çaresizliği birlikte inceleyelim.

Örnek: Bir kişi satış fiyatı 100.000 TL olan bir arsayı 20.000 TL peşinat vererek banka kredisiyle almış olsun ve ilk taksitin vadesi gelmeden de işleri bozulmuş olsun.

Banka bu durumda alacağını tahsil etmek için bu arsayı icradan satışa çıkarır.

Banka “zaten ekspertizini yeni yaptırdım 100.000 TL ediyor, en az 80.000 TL’ye burayı satarım” diye düşünür.

Borçlu da “daha yeni satın aldığım bu yer herhalde 80.000 TL’ye satılır, peşinatımız yansa da borcumuz kalmaz” diye teselli bulur.

Eğer bu mülkün icradan yapılan ihalesine katılan olmazsa, mülk ekspertiz değerinin %50’si olan 50.000 TL değerle bankaya geçer, mevcut uygulama böyle.

Banka sadece 50.000 TL tahsil ettiği için yasal olarak 30.000 TL daha alacağı kalıyor. Bu 30.000 TL bakiye alacağa ilaveten, mahkeme masrafları, gecikme faizi, avukatlık ücretleri ve diğer masrafların tahsili için kanuni takibe devam eder ve borçlunun diğer para edebilecek her türlü varlığına haciz koyar.

Banka bilançosundaki sorunlu alacaklar tahsilata rağmen azalmaz, artar.

Bu durumda, borçlu, hem mülkü alırken ödediği 20.000 TL peşinatı kaybeder hem de ilave 30.000 TL artı masrafları öder veya iflas eder.

İkinci seçenek: Diyelim ki bu malın 100 bin TL edebileceğine inanan bir kişi, karlı bir iş yapmak niyetiyle, bütün masraflar dâhil, kendisine en çok 80.000 TL’ye mal olacak şekilde bu mülkü icradan satın almış olsun.

Bu durumda hem banka alacağını almış hem de borçlu borçtan kurtulmuş olur mu?

Cevap: Hayır.

Tam tersine esas trajedi burada başlıyor.

Çünkü Türkiye’de, batmış ya da zarar etmiş bir kişinin malının icrada satılmasından en çok geliri, yağmacı bir yaklaşımla devlet elde ediyor.

Teminatların nakde çevrilmesi, devlet için büyük bir gelir kapısı olmuş. Devlet oluşan sosyal yaraya bakmaksızın sanki “kişiler batsın ki devletin gelirleri artsın” kıvamında bir düzenleme, bir mevzuat oluşturmuş.

İnsanı isyan ettirecek kadar gaddar ve acımasız bu tasarımı örneğimizde sürdürelim.

Bu 80.000 TL satış gelirinden düşülen masraf ve vergiler,

KDV: %8

Tahsil Harcı: %9,9

Tapu harcı: %4

Cezaevi harcı: %2

Tellaliye harcı: %2

Avukatlık ücreti: %10

Bunlara ilaveten varsa tahliye ve teslim harcı, gecikme faizi ve diğer vergi ve masraflar da bu satış gelirinden düşülür. (Oranlarda ve masraflarda bu yazı yazıldıktan sonra değişiklikler olabilir, amaç fikir vermek)

Sonuçta satıştan gelen 80.000 TL gelirin üçte biri devlete, bir kısmı da avukatlara ve masraflara gidince bankaların eline net 50.000 TL bile geçmez.

Bankalar da alacaklarının bakiyesini tahsil etmek için kanuni takibe devam eder.

Harçlara tekrar bakalım; bir A şahsı B şahsına arsasını satınca KDV var mı? Yok.

Bu mülk icradan satılınca niçin KDV var?

Cezaevi harcının burada ne işi var?

Başka davalarda %11’lere çıkan tahsil harcı var mı? Cevap: Yok.

Bu insanlık dışı tahsilat yöntemi, İslami Etiğe uygun mudur? Değildir.

Peki, değişmesi için kamudan bir talep olmuş mudur? Olmamıştır.

Bu işleme özel, önerimiz şudur: Banka aldığı gayrimenkul teminatını kendi yaptırdığı ekspertiz değerinin %90’ına devralma hakkına sahip olmalı ve her türlü resim, harç, vergi ve masraftan muaf olmalıdır. (Kamuya Öneri No:4)

Teminattan sonra başka alacaklıların haczinin olması ve alacaklı sayısının çok sayıda olması, bir zorluk değildir; yeter ki bakış açısı insanileşsin, her şey çözülür.

Bu uygulama ve süreçler hem katılım bankaları hem de mevduat bankalarında aynıdır.

ALACAĞIN TERKİNİ VE BORÇLUNUN İBRA EDİLMESİ

Bankalara borçlarını ödeyemeyen yüzbinlerce müşteri olabiliyor, gerçek veya tüzel kişi farketmez.

Bankalar bu borçlulara, avukatları vasıtasıyla defalarca kanuni takip yapıyorlar; bu takipler sonucunda, alacakların bir kısmı tahsil edilebiliyor; tahsil edilmeyen kısımlar da “varlık yönetim şirketi” adıyla örgütlenmiş alacak tahsilat şirketlerine satılıyor.

Bu varlık yönetim şirketleri de, alacaklarını tahsil etmek için borçlulara hayatı zindan etmek zorunda kalıyorlar; hayatı zindan çevirmek konusunda onlarca yöntemleri var.

Aslında bankalar, bu alacaklarını çok ucuza satıyorlar; aldıkları para kalan anapara alacaklarının %5’i civarındadır.

Mevzuat gereği, bankalar, alacaklarını satabilirlerse, defterlerinden silebiliyor. Satamazlarsa, ebediyen defterlerinde kalıyor veya silmek için mahkemelerden aciz vesikası almaları gerekiyor.

Katılım bankaları da aynı şeyi yapıyor.

Bu konuyla ilgili olarak da İslami Etiği çiğnemeyen çözüm önerileri geliştirilmelidir.

Mesela, bu satılan alacakların 20.000 TL’ye kadar olan kısmının satılmamalı ve bankalara bu alacaklarını terkin etme yetkisi verilmeli; ardından da borçlu resmen ibra edilmeli.

Belki bu sayede, bu müteşebbisler tekrar iş hayatına dönebilir.

Borcunu ödeyemeyene yardımcı olmak, İslami Etiğin temel ilkelerindendir. Borcunu ödeyemeyene zekât verilmesi Müslümanlara farzdır. Bir farzı yerine getireceklerine tam zıddını yapıp alacak tahsili için sıkıştırmak, gayri İslami bir yaklaşımdır.

Sorunlu kredi tahsil sürecinin İslami Etikle uzaktan yakından bir ilgisi olmadığı ve düzenlemelerin değişmesi gerektiği çok açık. (Kamuya Öneri No:5)

TEMERRÜD FAİZİ VEYA KÂR MAHRUMİYETİ

Hükümete, bankaların zamanında tahsil edemediği alacaklara, yüksek temerrüt faizi oranı uygulanmasını engelleyen bir üst sınır getirdiği için de teşekkür edilmelidir. Teşekkür No:5

Katılım bankalarının vadesinde değil de gecikmeli olarak ödenen kredilerin oluşturduğu zarara “kâr mahrumiyeti” denmektedir. Gecikmeli tahsil edilen alacağın oluşturduğu değer kaybı nasıl telefi edilmektedir?

Kâr mahrumiyetini hesaplama yöntemleri:

1) Fon kullandırıldığı dönemde geçerli olan kâr payı oranı, geçen süreye eklenmektedir. 2) Fonun tahsil edildiği dönemde geçerli olan kâr payı oranı talep edilmektedir. 3) Bu iki oranın ortalamasına tekabül eden bir kâr payı oranı veya 4) Kâr mahrumiyetinin sıfır olarak uygulanmaktadır. 5) Tahsil edilen kâr payları sosyal faaliyetlerde veya öğrenci burslarında kullanılmaktadır. vs.

Bu alanda, banka yöneticilerinin şahsi inisiyatifini aşan düzenlemeler yapılması şarttır, elbette borçlunun lehine olarak. (Kamuya Öneri No:6)

Özetleyelim:

- Riba dünyanın pek çok yerinde, bütün yıkıcılığıyla ve kesin olarak devam etmektedir.

- Katılım bankalarının, fon toplama mekanizmalarının hepsi İslami etiğe uygundur.

- Katılım bankalarının şirketlere kullandırdığı bütün kredi tipleri meşrudur.

- Kullandırılan krediler için şahıs kefaleti almak dinen sakıncalı olmazsa bile ahlaken sakıncalıdır, kefillere telafisi zor maddi ve manevi zararlar verebilir, bundan kaçınılmalıdır.

- Sabit gelirli gerçek kişilere, geçinebilmeleri için fon kullandırmak ve bunlardan kâr payı tahsil etmek İslami Etiğe uygun değildir. Ribaya en yakın kredi türü budur.

- Katılım bankalarının sorunlu kredi tahsil süreci İslami Etiğe uygun değildir. Islah edilmeli, geliştirilmeli ve dönüştürülebilmelidir.

Katılım bankası mensupları, bir Müslümana asla yakışmayacak şekilde, insanı riyakârlığa sevk eden fıkha uygun görünümlü çözümlerden uzak durmalıdır.

Dört etik bileşenden hiç birini, haşa, Allah’ı kandırmaya yönelik, örtük imalar içeren çözümlere ihtiyaçları yoktur.

Katılım Finans yöneticilerinin fetva ihtiyacı her zaman oluşabilir. Öncelikle, kötü niyetli yöneticiler, yapacakları her yanlışa hile-i şeriye yöntemiyle onay alabilirler fakat asla böyle yollara girmemelidirler.

Fetva alacakları kişiler sadece İlahiyat eğitimi olanlar olmamalıdır. İktisadi bir faaliyet hakkında son sözü sadece fıkıh tarihçilerinin söylemesi bazı bakımlardan bir trajedidir. Teoloji eğitimi alanların müktesebatı, yeterli olamaz; iktisat eğitimi almayan ilahiyatçıların sınırlı olabilecekleri unutulmamalıdır. Herşeye rağmen fetva kurullarının konuya çalışmış hukukçu ve iktisatçıları da barındırması yaralı olacaktır.

Para ve maliye konularında bilgisi olmayan birinin, günümüzün karmaşık bankacılık ve finansı konusunda isabetli fetva vermesi, şansa kalmış bir iştir.

Ne yazık ki tanıdığım bütün ilahiyatçılar değil iktisat ve finansla ilgili konularda, neredeyse her konuda fetva vermeye hazırdırlar. Bu konuda mütevazı bir ilahiyatçı bulmak neredeyse mümkün değildir.

İzlenimlerime göre, dini fetva zorunluluğu olmayan bir sosyal veya fikri konu veya ihtilafta, çıkarımlarına güvenilen bir insanın, din esaslı fetvaları da isabetli olabiliyor.

Bir iş kursanız ortak olmak istemeyeceğiniz ya da dini bilgisi olmazsa birlikte bir çay bile içmek istemeyeceğiniz insanlardan, fıkıh tarihi hakkında malumatı var diye fetva sormak ve isabetli cevaplar almak mümkün müdür emin değilim.

İnandığım için karşılaştığım, bazı olgu ve konuları irdeledim.

Katılım bankaları nihai şekline kavuşmuş kurumlar değiller, sürekli oluşum ve gelişim içindedirler veya olmalıdırlar; eksikleri hep olacaktır, ihmal ve yanlışların tashih edilmesi, her zaman, katılım bankacılarının birincil görevidir.

Elbette değinilmemiş ve önem atfedilebilecek başka hususlar da vardır; bilinmelidir ki akla, ahlaka, insanlığa ve vicdana uymayan herhangi bir uygulamanın, şekilsel olarak İslami olarak addedilmesi, velev ki şeklen ve lafzen İslam’a uygun gibi gözüksün; İslam’a iftira etmektir, büyük haksızlıktır.

Her şeyin öncesini, sonrasını ve özünü bilen Rabbülaleminin rızasını kazanmak, metinsel benzerliklerle, yanlışları doğru gibi göstermeye çalışanlardan olmamak, idealist katılım bankacılarının şiarı olmalıdır.

Katılım Bankalarının gelişim ve dönüşümü için dünyada etik finans veya green finans işi yapan insanların faaliyetleri yakından incelenmeli ve onlardan yararlanılmalıdır.

İslami etiğe şahsında, kişiliğinde, aklında ve kalbinde değer veren idealist devlet adamları ve düzenlemecilerin, Katılım Bankalarının her bakımdan, İslami Etiğe uygun bir niteliğe dönüşmeleri için ellerinden geleni yapmalarını şiddetle öneriyorum.

İş dünyasının her hangi bir noktasında İslami Etiğe uygun iş yapan kurumların olması, oluşturabilecekleri rekabet ortamıyla, bütün iş dünyasını olumlu bir yönde etkileyebilirler.

Şimdiye kadar koro halinde söylenen “büyüyelim de büyüyelim” katılım bankaları için nihai bir amaç olamaz; doğrusu, büyümek bir işletme için, her zaman en doğru strateji değildir.

Önce niçin büyümek gerektiğinin cevabı ardından da nasıl büyümek gerektiğinin şartlarının tespiti önemlidir.

Bu yazıda kamuya öneri adı altında altı noktaya vurgu yapıldı; böylece idealist devlet adamlarına da bir yol haritası çıkarılması hedeflendi, elbette bu noktalar çoğaltılabilir.

MEVDUAT BANKASI İLE KATILIM BANKASI ARASINDAKİ FARKLAR

Unutulmamalıdır ki Katılım Bankaları iş hacmi ve nitelik bakımından kapitalizme iliştirilmiş, bir nevi “sığıntı kurumlar” mesabesindedirler.

Anayasa yapılırken katılım bankacılığı ve ima ettiği etik değerler gözetilmiş değildir.

Keza, Borçlar Hukuku, Ticaret Hukuku, Medeni Hukuk, İcra ve İflas Hukuku ve diğer hukuk alanlarının neredeyse hiçbir yerinde İslâmi hassasiyet gözetilmez. Kanunlar da bu hukukların çerçevesini aşamaz.

Kapitalizmin bin bir hücreli iş kollarından neredeyse sadece biri, Katılım Bankalarına tahsis edilmiştir; mütevazı ve çalışkan olunmalı.

Bu ızgaraların dışına çıkılarak bütün sistemi ahlaki yönde olumlu etkileyebilecek çalışmalar hedeflemek büyük bir iddia ve yüktür fakat bu mümkündür.

“Mevduat bankalarından ne farkınız var, siz de yaklaşık olarak %10’la fon toplayıp %14’le murabaha yapıyorsunuz, siz de TCMB’nin ve BDDK’nın bütün düzenlemelerine tabisiniz. Bankaların verdiği faizle, sizin verdiğiniz kar payları aynı.”

Bu tip bilgiler bir itham gibi Katılım Banklarını destekleyenlerin önüne her zaman sürülecektir.

Bu yazıyı buraya kadar okumuş arkadaşlarımızın “farklar” konusunda artık emin olduklarını düşünüyorum.

Katılım bankaları işlerini en doğru şekilde yapmaya çalışmakla, diğer bütün finansal aktörleri ahlaki etik ve yöntemler konusunda etkileyebilirler; öyle ki, mevduat bankalarının her işleri Katılım Bankalarına benzese bundan gurur duyulmalıdır.

Biz yine de irdeleyelim; Mevduat bankaları, bütün işlemlerinde uyguladıkları faiz ve komisyon oranlarında Katılım Bankalarının rakamlarının aynısını kullansa, onlar da, katılım bankası sayılır mı?

Cevap kesin ve net: Hayır.

Çünkü fon toplarken veya fon kullandırırken esas amaçları İslami etik değerler değil. Esas odaklandıkları nokta, büyümeyi ve bankanın bekasını garanti edecek kârlılığı, verimlilik esasıyla sağlamaktır.

Fon toplarken, müşterileriyle risk paylaşımı yapmamalarıdır.

Bir diğer boyut, düzenlenmedikleri takdirde, faiz ve komisyon oranlarını astronomik seviyelere çıkarmaya teşne bir doğaları olduğudur. Bunu küresel çapta örneklerle anlattık.

Son olarak mevduat bankalarının etik değerlerinin de çok değerli olduğunu vurgulamalıyım fakat bunlar İslami etik değerlerle aynı değildir ve öyle bir iddiaları da yoktur.

Fakat mevduat bankalarının, iş ve işlemlerde aşırıya gitmemeleri ancak düzenlemelerle mümkündür. Bu düzenlemelere dayanak oluşturmak için Katılım bankaları hem iyi bir rakip hem de makul bir mukayese olgusu oluşturmak durumundadırlar.

SON SÖZ

Buraya kadar okuduysanız teşekkür ederim, çünkü bu metin ilgilisine bir asker mektubu niteliği de taşımaktadır. Ferah bir zamanda, dipnot ve kaynakları da zikrederek bir kitap olarak yayınlamayı umuyordum. Salgın dolaysıyla ölüm çevremizde kol geziyor ve bırakın ferah zamanları yarına çıkmamız bile garanti değil.

Kıyıda köşede kalmış notlarımdan derlediğim, belli başlı tartışma ve ihtilaf konularını farklı bir bakış açısıyla anlatmaya çalışım.

Bu anlayışla özden sapmadan ve konuları basitleştirerek akıcı bir anlatı geliştirmeye gayret ettim.

Başta İslami Finans’la ilgili tüm kurum yöneticileri, yönetici adayları, düzenleyici kamu kurumu yetkilileri ve konuya ilgi duyan akademisyenlerin yaptığım tartışmalardan yararlanmasını ve eleştirilerini esirgememelerini dilerim.

Burada yazdığım her cümle tartışmaya bir davettir, “ne kadar çok şey bildiğimi bilmiyorum” bildiğim şey, bilgilerimi paylaşıp sınanmadan, bildiklerimin ne kadar isabetli olacağını bilemeyeceğimdir.

Burada yazdıklarım bu konudaki son sözlerim değildir; yazdıklarımın değiştirilebilecek veya derinleştirilecek boyutları olabileceğini biliyorum ve buna hazırım.

Toplum olarak öğrenme ve öğrendiklerimizi geliştirme konusunda yolun başlarındayız fakat ümitli olmak bir zorunluluk.

İddialı ve keskin çıkarımlar ve iddialar da bulunmama rağmen, bu yazının tartışma imkânlarını artıracağı umuyor ve herkesten müsamaha umuyorum.